Vấn đề về các hóa đơn luôn là quan trọng trong công tác tài chính kế toán của bất kỳ doanh nghiệp nào. Làm thế nào để phân biệt hóa đơn đầu vào hợp lệ và không hợp lệ? Có những loại hóa đơn thường gặp nào trong quá trình sản xuất và kinh doanh? Tất cả những thông tin về quy định và cách sử dụng hóa đơn đầu vào sẽ được chia sẻ chi tiết trong bài viết sau đây.

1. Hóa đơn đầu vào là gì?

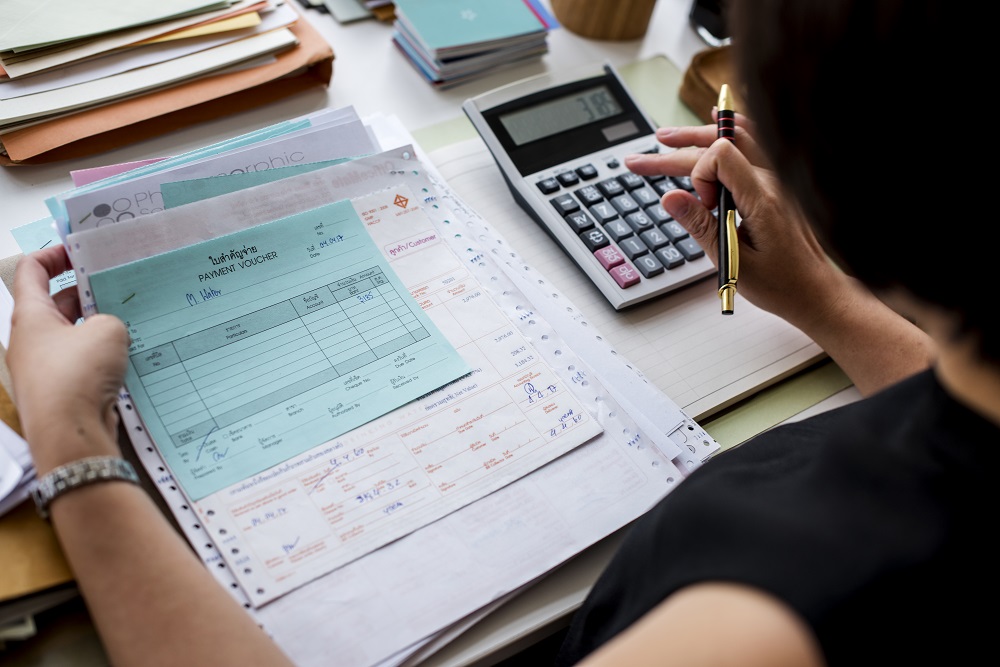

Hóa đơn đầu vào là một trong những chứng từ quan trọng trong kinh doanh.

Hóa đơn đầu ra hay còn gọi là hóa đơn bán hàng, là loại chứng từ ghi nhận việc doanh nghiệp, tổ chức xuất bán hàng hóa dịch vụ trong kỳ phát sinh. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

Bên cạnh đó, các chứng từ đi kèm với hóa đơn đầu vào bao gồm:

- Hợp đồng mua bán hàng hóa: Nếu hợp đồng không ghi rõ các danh mục mặt hàng bán ra thì cần bổ sung phụ lục kèm theo có ghi chi tiết các danh mục hàng hóa mua vào.

- Phiếu nhập kho: Đối với hàng hóa mua vào.

- Phiếu thu, biên lai: Ghi lại số tiền giao dịch với khách hàng đối với các loại hàng hóa mua vào khác nhau.

- Biên bản thanh thanh lý hợp đồng mua bán: là chứng từ chứng minh quá trình mua hàng hóa giữa công ty với đơn vị cung cấp đã kết thúc.

2. Các tiêu chí bắt buộc của hóa đơn đầu vào?

Theo quy định tại Khoản 1 Điều 6 Nghị định 119/2018/NĐ-CP, hóa đơn bán hàng được coi là hợp lệ bắt buộc phải có những tiêu chí sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn;

- Tên, địa chỉ, mã số thuế của người bán;

- Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế);

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng;

- Tổng số tiền thanh toán;

- Chữ ký số, chữ ký điện tử của người bán;

- Chữ ký số, chữ ký điện tử của người mua (nếu có);

- Thời điểm lập hóa đơn điện tử;

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

- Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác liên quan (nếu có).

Hóa đơn đầu vào hợp lệ phải đáp ứng được các quy định của nhà nước.

Đồng thời, khi lập hóa đơn, doanh nghiệp cần lưu ý các nội dung thể hiện trên hóa đơn cần đảm bảo các tiêu chí sau đây:

- Phản ánh đúng nội dung nghiệp vụ kinh tế phát sinh;

- Không tẩy xóa, sửa chữa để thay đổi nội dung;

- Sử dụng cùng một loại màu mực không phai, không sử dụng mực đỏ;

- Chữ và số trên hóa đơn phải liên tục, không ngắt quãng, không viết đè lên nhau, gạch chéo phần còn trống (nếu có);

- Trường hợp hóa đơn tự in, đặt in được lập bằng máy tính nếu có phần còn trống thì không cần gạch chéo;

- Đồng tiền quy định ghi trên hóa đơn là đồng Việt Nam. Nếu người bán thu về ngoại tệ thì theo quy định, tổng số tiền thanh toán sẽ được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

3. Hóa đơn đầu vào có quy định giá trị hay không?

Hóa đơn đầu vào không có quy định về giá trị tối đa. Tuy nhiên, đối với hoá đơn có tổng giá thanh toán từ 20 triệu trở lên sẽ không được thanh toán bằng tiền mặt, mà chuyển đổi thành hình thức thanh toán qua ngân hàng. Quy định này áp dụng đối với cả hoá đơn giá trị gia tăng và hoá đơn bán hàng được hiểu là hoá đơn trực tiếp của hộ kinh doanh, kể cả hoá đơn có thuế và hoá đơn không có thuế giá trị gia tăng.

Tùy thuộc vào giá trị hóa đơn sẽ có hình thức thanh toán khác nhau.

Một số trường hợp thanh toán chi phí ngoại lệ như không cần phải có hoá đơn như: chi phí thuê nhà, chi phí thuê xe từ 20 triệu trở lên thì không lên không bắt buộc phải thanh toán qua ngân hàng.

4. Các quy định cơ bản về hóa đơn đầu vào khi kinh doanh

Đối với từng loại hóa đơn đầu vào sẽ có từng quy định bắt buộc khác nhau. Tuy nhiên vẫn phải tuân theo quy định bắt buộc trên hóa đơn để xác định hóa đơn có hợp lệ hay không bao gồm các tiêu thức sau:

- Hóa đơn phải bao gồm đầy đủ thông tin: Ngày/tháng/năm phát hành hóa đơn, họ và tên, tên công ty, địa chỉ, mã số thuế, tài khoản thanh toán (nếu có) của người bán và người mua.

- Hình thức thanh toán: Tiền mặt hoặc chuyển khoản (nếu chuyển khoản cần ghi rõ số tài khoản)

- Thông tin hàng hóa, dịch vụ: Tên hàng hóa, dịch vụ, số lượng, đơn vị tính, đơn giá, số tiền, tiền hàng, thuế suất, thuế GTGT, tổng số tiền thanh toán.

- Chữ ký người mua và người bán: Nếu không có chữ ký của giám đốc thì cần có giấy ủy quyền, đóng dấu treo góc bên trái hóa đơn kèm chữ ký người ủy quyền.

- Dấu của đơn vị cung cấp hàng hóa, dịch vụ: Có dấu của đơn vị cung cấp mới được tính là hóa đơn xuất hợp lệ.

Nắm vững quy định hóa đơn đầu vào để hạn chế sai sót chứng từ.

5. Khi nào cần thanh toán hóa đơn?

Các quy định về thời gian thanh toán, lập và xuất hóa đơn đều được căn cứ theo quy định của nhà nước, cụ thể là căn cứ vào nghị định 119/2018/NĐ-CP:

- Đối với các hóa đơn bán hàng hóa: thời điểm lập xuất hóa đơn chính là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa của bên bán cho bên mua, không phân biệt việc đã thu được tiền hay chưa thu được tiền.

- Đối với hóa đơn cung cấp dịch vụ: thời điểm lập xuất hóa đơn điện tử phải là thời điểm hoàn thành việc cung cấp dịch vụ, hoặc phải là thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với các hóa đơn thuộc trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục công đoạn dịch vụ: mỗi lần giao hàng hoặc bàn giao thì sẽ lập hóa đơn có khối lượng, giá trị hàng hóa, dịch vụ tương ứng với từng lần giao. Thời điểm lập xuất hóa đơn điện tử khi này cũng tương ứng với từng lập giao hàng hoặc bàn giao này.

Mỗi loại hóa đơn sẽ có quy định thanh toán khác nhau.

- Đối với các hóa đơn điện tử không có mã của cơ quan thuế: thời điểm lập xuất hóa đơn điện tử được xác định theo đúng thời điểm người bán ký số, ký điện tử lên trên hóa đơn.

- Đối với hóa đơn về hoạt động cung cấp điện, nước sinh hoạt, dịch vụ viễn thông, truyền hình: thời điểm lập xuất hóa đơn sẽ là chậm nhất không quá 7 ngày, tính từ ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ hoặc ngày kết thúc kỳ quy ước đối với việc cung cấp dịch vụ viễn thông, truyền hình.

- Đối với tổ dịch vụ kinh doanh bất động sản: xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thực hiện thu tiền theo tiến độ thực hiện dự án hay tiến độ thu tiền ghi trong hợp đồng thì thời điểm lập xuất hóa đơn chính là ngày thu tiền.

6. Cách quản lý hóa đơn đầu vào khoa học tiết kiệm thời gian

Hiện tại, các doanh nghiệp đã áp dụng gần như là hóa đơn điện tử và trao đổi với nhau thông quan email hoặc link liên kết xuất hóa đơn gia tăng. Tùy vào nhu cầu và quy mô của từng doanh nghiệp mà bạn có thể áp dụng cách quản lý hóa đơn đầu vào cho phù hợp. Cụ thể có 2 cách quản lý hóa đơn đang được sử dụng phổ biến và hiệu quả nhất.

6.1 Quản lý hóa đơn qua email

Thông thường, bộ phận kế toán sẽ cần có một email riêng biệt chỉ để dành nhận những email hóa đơn điện tử gửi về. Quản lý hóa đơn đầu vào bằng email sẽ giúp bạn lưu trữ trực tiếp trên hệ thống. Hoặc bạn có thể tải về và lưu trữ ngay trong máy tính của mình. Như vậy, bạn có thể quản lý hóa đơn một lúc 2 nơi khác nhau, dự trù được trường hợp internet có vấn đề hoặc máy tính bị trục trặc, bạn vẫn kịp thời cập nhật được thông tin.

Quản lý hóa đơn giúp kế toán tiết kiệm thời gian và độ chính xác cao hơn.

6.2 Quản lý hóa đơn bằng phần mềm kế toán thông dụng

Đối với các công ty lớn hiện nay đang ưu tiên sử dụng phần mềm quản lý. Giải pháp sử dụng công nghệ phần mềm quản lý hóa đơn điện tử đầu vào sẽ giúp kế toán giảm tối đa thời gian nhập liệu, đối chiếu, so sánh và kiểm tra hóa đơn bằng mắt thường. Kế toán nhận email hóa đơn đầu vào qua phần mềm sau đó phần mềm tự động kiểm tra lỗi hóa đơn, tình trạng hoạt động của nhà cung cấp và báo sai khi có lỗi. Sau đó thông tin, số liệu trên hóa đơn sẽ tự động được nhập khẩu, hạch toán lên phần mềm kế toán mà kế toán không cần nhập tay hay nhập file excel như trước.

7. Kết luận

Quản lý hóa đơn là nghiệp vụ chuyển môn của các nhân sự ở bộ phận tài chính – kế toán. Tuy nhiên, trên vai trò là người quản lý, quản trị doanh nghiệp, bạn nên nắm rõ thông tin cũng như cách sử dụng hóa đơn đầu vào theo đúng quy định pháp luật để dễ dàng trong công tác quản lý và trao đổi công việc với nhân viên, vận hành kinh doanh hiệu quả.

------------

Doanh nghiệp đang có định hướng kinh doanh đa kênh, kết nối với đa sàn thương mại điện tử thì giải pháp Haravan là sự lựa chọn hàng đầu hiện nay. Giải pháp Omnichannel - giải pháp bán hàng đa kênh, quản lý tập trung giúp tối ưu hiệu suất kinh doanh online trên Website, mạng xã hội (Facebook, Instagram, Zalo), sàn Thương mại điện tử (Shopee, Tiki, Lazada) cho đến chuỗi cửa hàng. Đăng ký dùng thử ngay!

>> Xem thêm bài viết cùng chủ đề:

- Cấn trừ công nợ là gì? Yếu tố liên quan đến cấn trừ công nợ

- Lạm phát là gì? Doanh nghiệp cần chuẩn bị gì khi lạm phát

- Những thông tin cơ bản về tổng quan báo cáo tài chính mà bạn nên biết

TẶNG 10 TEMPLATE QUẢN LÝ KHO BẰNG EXCEL NHANH CHÓNG VÀ HIỆU QUẢ CHO CHỦ SHOP

Bài viết liên quan:

2 - 66

- Bỏ túi 8 mẹo bán hàng qua điện thoại thành công ngay từ lần đầu tiên

- Telesale là gì? Top 7 cách telesale đỉnh cao hiện nay

- Cách chúc mừng năm mới khách hàng. Gợi ý những mẫu chúc Tết cực hay

- 9 nguyên tắc thiết kế website để tăng trải nghiệm người dùng hiệu quả

- Các quy định về hóa đơn đầu vào quan trọng bạn cần biết khi kinh doanh

- Hướng dẫn cách share bài viết trên Facebook đơn giản, dễ dàng

- Hướng dẫn từ A - Z mua hàng amazon về Việt Nam an toàn nhanh chóng

- Hướng dẫn từ A - Z cách sắp xếp kho hàng khoa học và gọn gàng

- Kinh nghiệm kinh doanh mỹ phẩm xách tay siêu lợi nhuận

- Thông tin chi tiết về việc bán hàng quốc tế trên Shopee

- Hướng dẫn cách tạo album trên facebook đơn giản ai cũng làm được

- Hướng dẫn 8 bước đăng ký Gojek Food cực nhanh chóng và hiệu quả

- Ví VNPay là gì? Tất tần tật thông tin chi tiết nhất về ví VNPay

- 5 cách nhập hàng Trung Quốc nội địa, giá rẻ không thể bỏ qua

- Vốn 5 triệu nên kinh doanh gì để tiền đẻ ra tiền?

- Cách ghép nhạc vào video trên Tiktok cực kỳ chi tiết, đơn giản

- Cách chụp giày đẹp để bán hàng online cho người mới bắt đầu

- Ví Shopee là gì? Cách thiết lập và sử dụng ví Shopee đơn giản nhất

- Cách gửi tin nhắn hàng loạt trên Fanpage Facebook miễn phí và hiệu quả

- Bỏ túi ngay kích thước banner website SEO và UI cho người mới bắt đầu

- Top 5 cách ghép ảnh vào video trên Tiktok dễ dàng ai cũng làm được

- Tổng hợp đơn vị vận chuyển của Lazada mới nhất 2023 và điều cần lưu ý

- Các loại hình kinh doanh phổ biến hiện nay tại Việt Nam

- Triết lý kinh doanh là gì? 3 cách thức xây dựng triết lý kinh doanh

- Cách thu thập, xử lý và trả lời phản hồi của khách hàng

- Setup là gì? Chia sẻ quy trình setup nhà hàng chuẩn

- TVC là gì? Những yếu tố tạo nên một TVC quảng cáo thu hút khách hàng

- 5 mẹo trang trí tết quán cafe thu hút khiến ai cũng phải chú ý

- Cách chặn trang web cực nhanh chóng và dễ dàng có thể bạn chưa biết!?

- Tổng hợp kinh nghiệm kinh doanh thức ăn nhanh thành công nhất hiện nay

- Tổng hợp 13 mẹo buôn bán đắt hàng cho người kinh doanh

- Cách có tích xanh trên Facebook nhanh chóng và an toàn nhất hiện nay

- Cách tìm kiếm bằng hình ảnh trên taobao cực nhanh và chính xác 100%

- Tổng quan thư chào hàng là gì? Cách viết và các mẫu thư chào hàng hay

- Tâm lý khách hàng là gì? Cách phân tích và nắm bắt tâm lý khách hàng

- Top 13 cách đặt tên quán trà sữa hay, độc lạ

- Cách cúng khai trương đầu năm để kinh doanh thuận lợi

- Tổng quan GDN là gì? Cách chạy quảng cáo GDN hiệu quả

- Tổng hợp kích thước ảnh Shopee chuẩn nhất cho nhà bán hàng

- Chia sẻ cách đăng bài bán mỹ phẩm trên Facebook thu hút nhất

- Hướng dẫn cách gỡ vi phạm tiêu chuẩn cộng đồng Facebook hiệu quả

- Ninja Van là gì? Mọi thông tin về dịch vụ giao hàng Ninja Van

- Hướng dẫn quy trình xử lý đơn hàng hiệu quả cho kinh doanh online

- 9 cách thuyết phục khách hàng hiệu quả cho doanh nghiệp

- Quản lý khách hàng là gì? Cách quản lý khách hàng tối ưu

- Hướng dẫn cách chạy quảng cáo Grabfood hiệu quả cho nhà bán hàng

- Bật mí 7 cách tăng view TikTok nhanh giúp kinh doanh hiệu quả

- Top 6 công cụ kiểm tra thứ hạng website hàng đầu cho các SEOer

- Cách quản lý tin nhắn fanpage đơn giản, hiệu quả, tránh bị sót đơn

- Gợi ý từ chuyên gia giúp bảo trì website nhanh chóng, hiệu quả